海棠电子联系热线:0573-86589308

公司地址:浙江省嘉兴市海盐县望海街道精工路1号

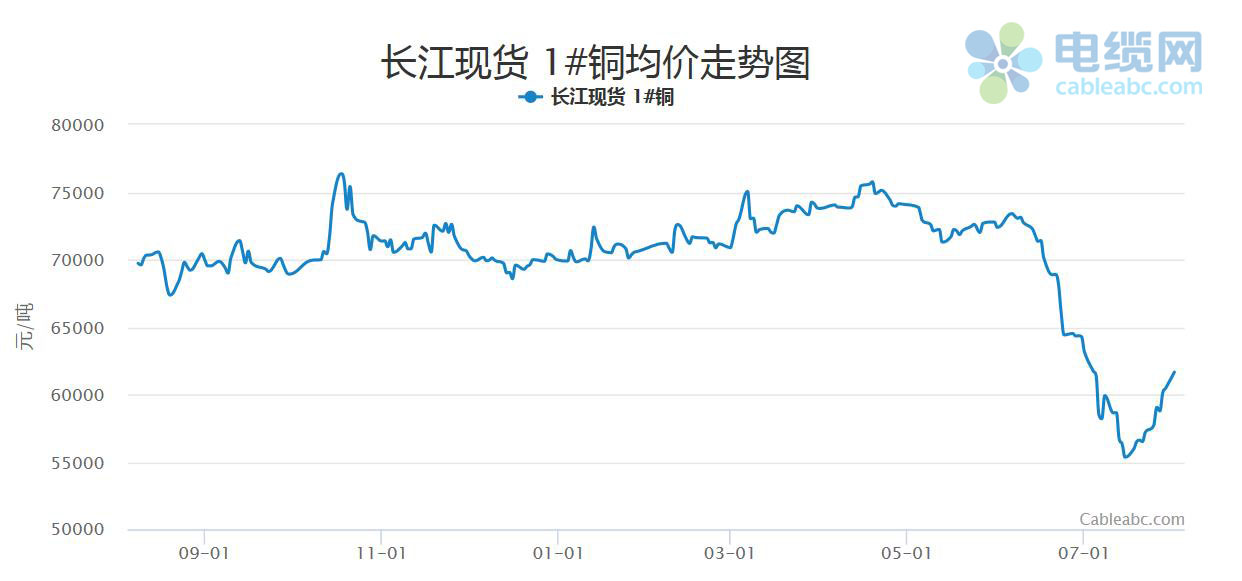

据电缆网(www.cableabc.com)监测数据显示:2022年7月以来,铜价先抑后扬,上半月大幅下跌,下半月出现反弹行情。以长江现货1#铜为代表,月初1#铜均价为63160元/吨,月内(7月15日)跌到最低点55340元/吨,中下旬开始重心逐步上移,截至7月29日,长江现货1#铜均价为60460元/吨。整体来看,市场情绪回暖,基本面迎来短期改善,支撑铜价震荡反弹。

宏观利空相对弱化

海外方面,主要经济体核心经济指标出现较明显走弱迹象,制造业PMI指数回落,个别国家跌入收缩区间,景气指数下行,但由于美联储如期加息75BP,鲍威尔措辞较为鸽派,激进加息节奏已被市场充分消化。此外,近期美国汽油价格已经明显回落,原油和食品等大宗商品价格同样回撤,美国CPI增速可能已经在6月见顶,美联储很可能在9月放缓加息节奏,市场风险情绪回升,美股上涨,美元指数下跌,有色等大宗商品集体反弹。

国内方面,7月28日,中共中央政治局召开会议,此次会议在促进地方政府用好专项债和信贷额度,落实基建实物工作量,以及推动保交房,稳民生方面做了强调,有利于稳定市场对稳增长的信心和预期。虽然国内经济下行依然较大,但个别行业存在较强的改善,尤其是电力行业的改善对铜需求的提振有较大助益,尽管这种改善可能难以长期维持,但短期内对铜价有较强支撑。

国内需求边际转好

7月份中下旬以来,国内需求出现边际好转,国网订单加速释放,家电、汽车等订单旺盛,支撑铜消费。电力基建投资反弹,1-6月电网投资累计增长9.9%,较1-5月增速提速6.8个百分点,推测是7月国内铜需求爆发的支撑。虽然1-6月,国内主要家电产量延续下行趋势,但7月月度数据有改善迹象,家电市场也迎来短期拐点。汽车方面,6月改善明显,同比增速达到22%,累计降幅减少至7.4%,预计随着各项消费政策的推出,汽车行业将持续改善。综合来看,目前政策效果发力,需求端有望迎来阶段性改善,但整体趋势及最终能改善幅度仍待观察。

进口有望保持回暖趋势

从进口方面来看,2022年6月,1-6月铜矿生产累计增速上升至8.7%,较1-5月提升2.5pcts;铜及铜材方面,1-6月累计增长5.26%,其中,精炼铜进口累计增加4.32%,6月进口增长35.11%,环比5月增长逾20%;废铜方面,6月进口增长9.85%,1-6累计增速提高至7.44%。受疫情影响减弱的刺激,国内铜相关进口显著回暖,随着疫情影响消除,国内需求保持旺盛状态,而进口保持盈利状态,铜的进口预计会持续回暖,7-8月将保持较高增长。

库存加速去化

7月份下旬,国内需求好转,铜库存去化提速。数据显示,近期LME公布的伦铜库存整体呈现区间波动状态,7月19日库存大增后再次下滑,月末最新库存水平为130575吨。7月29日当周,上期所沪铜库存继续大幅下降,周度库存减少26.46%至37025吨,降至六个月新低。从库存变化来看,7月中下旬国内供需呈现偏紧状态,若库存能持续去化,有望支撑铜价进一步反弹。一般来说,国内外交易所库存不断下降将对期价形成支撑,反之,则对期价有所利空。

后市预测:

短期来看,宏观风险情绪改善与基本面形成共振,铜价延续反弹。8月份外围的宏观利空相对弱化,或带来一段时间的宏观真空期,国内宏观将成为交易主线。政治局会议释放积极信号,暴跌下的商品均有较大的修正预期,或呈现全面反弹局面。中长期来看,一些风险因素依然需要持续关注,俄乌冲突、通胀以及经济数据和政策、疫情变化等都可能令市场波动加大。